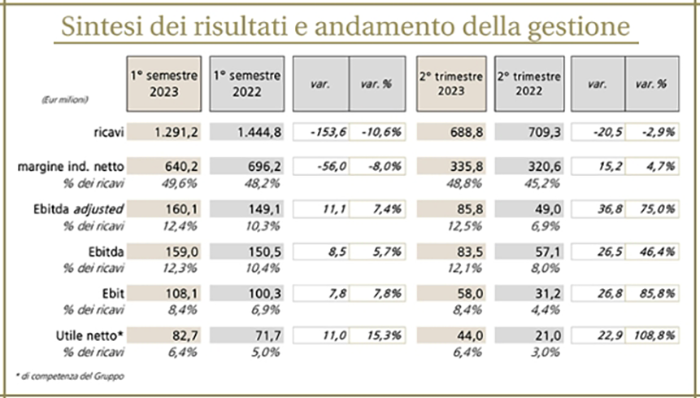

I risultati consolidati del primo semestre 2023 del Gruppo De Longhi SpA mostrano:

• ricavi a € 1.291,2 milioni in calo del -10,6% (-10% a cambi costanti);

• un adjusted Ebitda a € 160,1 milioni, pari al 12,4% dei ricavi (in crescita dal 10,3%);

• un utile netto a € 82,7 milioni, pari al 6,4% dei ricavi (in miglioramento dal 5%);

• flusso di cassa prima dei dividendi (“free cash flow”) positivo per € 85 milioni.

Nel secondo trimestre il Gruppo ha realizzato:

• ricavi per € 688,8 milioni in calo del -2,9% (-0,9% a cambi costanti), ma in crescita del 1,8% al netto dell’effetto dell’uscita dal business del condizionamento sul mercato americano;

• un adjusted2 Ebitda di € 85,8 milioni, pari al 12,5% dei ricavi (in marcato miglioramento dal 6,9%);

• free cash flow positivo per € 66,5 milioni.

Al 30 giugno 2023, la posizione finanziaria netta di Gruppo è risultata positiva per € 311,7 milioni, in miglioramento rispetto ai € 298,8 milioni del 31.12.2022.

Il primo semestre del 2023 si è concluso con un fatturato in flessione rispetto al periodo precedente, prevalentemente a causa di alcuni fattori straordinari e temporanei che hanno impattato in maggior misura i primi mesi dell’anno.

Il primo semestre del 2023 si è concluso con un fatturato in flessione rispetto al periodo precedente, prevalentemente a causa di alcuni fattori straordinari e temporanei che hanno impattato in maggior misura i primi mesi dell’anno.

Tuttavia, nonostante tali fattori, il trend delle vendite è stato in continuo miglioramento mese dopo mese, realizzando un secondo trimestre in crescita al netto della citata discontinuità sul mercato americano.

A completare il quadro positivo, la marginalità è apparsa in netto miglioramento rispetto al 2022, nonostante il calo dei volumi, grazie al contributo positivo dei prezzi e del mix di prodotto, nonché al contenimento dei costi.

Per quanto concerne l’evoluzione dei segmenti di prodotto, il trimestre ha visto un ritorno alla crescita del caffè, dopo il temporaneo arretramento del primo trimestre.

Straordinaria la crescita del comparto delle macchine per il caffè professionale di Eversys (+60,7% nel trimestre e +58% nei 6 mesi) il cui peso sul totale dei ricavi del semestre è passato dal 3% al 5,2%.

Da segnalare che il totale caffè, sia consumer che professionale, ormai rappresenta poco meno del 60% del fatturato di Gruppo, una soglia che è ragionevolmente destinata ad essere superata nei prossimi 12-18 mesi.

Fabio De Longhi, AD del Gruppo, ha così commentato:

Fabio De Longhi, AD del Gruppo, ha così commentato:

“Siamo molto soddisfatti dei risultati conseguiti nel trimestre, che confermano le nostre attese di una progressiva normalizzazione dei trend di crescita e di profittabilità in questa fase post-pandemica. In particolare, mi preme evidenziare il recupero della marginalità, frutto di una attenta strategia sui prezzi e di un rigoroso controllo degli investimenti, nonché di un recupero dei costi logistici e un allentamento delle pressioni sui restanti costi operativi.

Stiamo tornando alla normalità delle dinamiche del business, nonostante uno scenario macroeconomico caratterizzato nel breve termine dai potenziali impatti dell’inflazione e dell’aumento dei tassi di interesse sulla ricchezza delle famiglie e sui consumi.

Ciononostante, il Gruppo può contare sulle intatte potenzialità di sviluppo dei segmenti del caffè e della nutrition a marchio Nutribullet, che hanno rappresentato nel semestre quasi il 65% del fatturato complessivo e che sono destinati a rappresentare, nel medio termine, il principale motore di crescita e profittabilità del Gruppo.

In questo contesto, quindi, confermiamo la guidance per l’anno che prevede ricavi in leggera flessione rispetto al 2022 ed un Ebitda adjusted nell’intervallo di 370-390 milioni di Euro.“