L’Area Studi Mediobanca ha presentato il nuovo report sul settore dell’acqua confezionata che vede l’Italia nona nel mercato mondiale e terza per esportazioni, con un prezzo al litro tra i più bassi.

Il mercato mondiale dell’acqua confezionata è stimato in oltre 387 miliardi di litri, per un valore al dettaglio pari a 155 miliardi di euro. Il prezzo medio al litro è attorno a 40€ centesimi, che scende a 30€ centesimi nella UE e a 20€ centesimi in Italia.

In base alle quantità, il consumo mondiale è cresciuto nell’ultimo ventennio al 7,4% annuo e le previsioni per il prossimo quinquennio indicano ritmi analoghi, tra il 7% e l’8%.

In Italia il comparto dovrebbe avere chiuso il 2020 in stabilità.

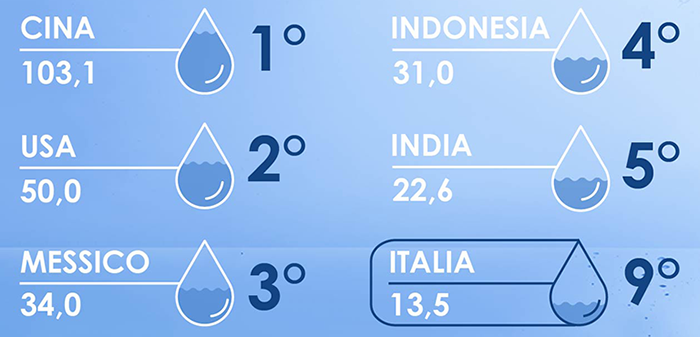

La Cina rappresenta il maggiore mercato con 103,1 miliardi di litri per 26,1€ miliardi al dettaglio, un primato incontrastato dal 2009 quando la Cina ha superato e infine doppiato gli USA che oggi valgono 50 miliardi di litri e 34,6 miliardi di dollari.

Dal 2000, il mercato cinese è cresciuto del 13,7% all’anno, quello statunitense del 5,8%.

L’Italia con i suoi 13,5 miliardi di litri è il nono mercato mondiale, sostenuto dalla ricchezza delle fonti (oltre 300) e da elevati consumi per abitante: 222 litri, secondi al mondo dietro al Messico. Il nostro Paese vanta altri primati: è il secondo esportatore di acqua confezionata minerale della UE con 605€ milioni, alle spalle della Francia (761€ milioni), e il terzo mondiale preceduto anche dalla Cina.

L’Italia con i suoi 13,5 miliardi di litri è il nono mercato mondiale, sostenuto dalla ricchezza delle fonti (oltre 300) e da elevati consumi per abitante: 222 litri, secondi al mondo dietro al Messico. Il nostro Paese vanta altri primati: è il secondo esportatore di acqua confezionata minerale della UE con 605€ milioni, alle spalle della Francia (761€ milioni), e il terzo mondiale preceduto anche dalla Cina.

Sempre nella UE l’Italia è di gran lunga il primo esportatore di acqua gassata con 440€ milioni, quasi il 50% del totale dell’Unione. Infine, in Italia l’acqua minerale rappresenta il 76,2% del consumo di tutte le bevande analcoliche, la percentuale più alta dell’Unione che riporta un valore medio pari al 45,8%.

In Europa, i consumi sono pari a 142 litri per abitante, ma sono molto bassi nei Paesi del Nord (Regno Unito: 37,4 litri, Paesi Bassi: 27,9 litri, Svezia: 10 litri, Finlandia: 17 litri, Norvegia: 9,3 litri), sia per fattori climatici che per il maggiore ricorso all’acqua del rubinetto. Parte della crescita dei consumi di acqua confezionata è dipesa anche dalla stagnazione dei soft drink, sovente associati a stili alimentari non salutari, tanto che la loro componente a basso o nullo contenuto calorico è aumentata dal 21% al 27% del totale. Negli Stati Uniti il consumo di acqua ha superato quello di soft drink nel 2017, in Italia il rapporto tra le due grandezze è di 3,2 a 1.

I produttori cercano di agire sull’innovazione attraverso acque aromatizzate, arricchite o funzionali, prodotti per l’infanzia, packaging accattivante e naturalmente ecologico, differenziazione nella fascia premium con acque di provenienza o composizione minerale esclusiva.

Le bottiglie in PET, che in Italia rappresentano l’82% del mercato, possono rappresentare un’importante componente del costo finale dell’acqua, anche in relazione alle oscillazioni di prezzo della materia prima che attualmente quota oltre 1.150€ a tonnellata (770€ nel 2020). La riduzione del peso della bottiglia è quindi un primario obiettivo dell’industria, anche per ridurre l’impatto ambientale, considerando che in Italia il 46% delle bottiglie è avviato a riciclo, lontano dai livelli dei Paesi più virtuosi come la Germania (95%) ove vige un sistema di vuoto a rendere ancora assente nel nostro Paese.

Le bottiglie in PET, che in Italia rappresentano l’82% del mercato, possono rappresentare un’importante componente del costo finale dell’acqua, anche in relazione alle oscillazioni di prezzo della materia prima che attualmente quota oltre 1.150€ a tonnellata (770€ nel 2020). La riduzione del peso della bottiglia è quindi un primario obiettivo dell’industria, anche per ridurre l’impatto ambientale, considerando che in Italia il 46% delle bottiglie è avviato a riciclo, lontano dai livelli dei Paesi più virtuosi come la Germania (95%) ove vige un sistema di vuoto a rendere ancora assente nel nostro Paese.

L’uso del PET riciclato (R-PET) è comunque atteso in aumento in Italia, dopo che un recente cambio normativo ha rimosso il limite del 50% di sua presenza nelle bottiglie in commercio. L’alternativa è rappresentata dalle bottiglie biodegradabili in Bio-PET di origine vegetale, purché non origini sottrazione di materie prime all’uso alimentare.

L’INDUSTRIA ITALIANA

In Italia operano 82 aziende per un fatturato aggregato nel 2019 pari a 3,8€ miliardi. I

maggiori operatori vendono anche soft drink (bibite gassate, succhi, the freddo, aperitivi

analcolici). I cinque maggiori operatori rappresentano il 65,8% del totale.

L’area del Centro, Sud e Isole accoglie il maggiore numero di imprese (32), ma il maggiore fatturato fa capo alle 23 imprese del Nord Ovest (circa 2€ miliardi).

L’area del Centro, Sud e Isole accoglie il maggiore numero di imprese (32), ma il maggiore fatturato fa capo alle 23 imprese del Nord Ovest (circa 2€ miliardi).

Nel triennio 2017-2019 le vendite aggregate sono cresciute del 3,9% medio annuo, quelle domestiche del 2,9%, quelle all’estero del 6%.

Le imprese di maggiori dimensioni (48%) e quelle a controllo straniero (55,5%) hanno quote di vendite all’estero rilevanti, mentre per quelle italiane di medie o piccole dimensioni il mercato straniero appare poco rilevante (tra il 2% e il 6% delle vendite).

La redditività appare superiore per i gruppi maggiori (Ebit margin all’11,4% nel 2019) e per quelli a casa madre estera (10,7%). Risultano attardate le piccole (6,6%) e le medie imprese (8,2%).

Anche la produttività è in riduzione: dai 117,7 mila euro del 2017 ai 103,2 mila euro del 2019, con crescente incidenza del costo del lavoro sulla produttività passata dal 44,3% al 51,2%.

Il comparto segna tassi d’investimento rilevanti e mostra una struttura finanziaria

solida. Tra il 2017 e il 2019 il settore ha cumulato utili per 806€ milioni, pari in media al 7,3% del fatturato.

ACCEDI QUI AL DETTAGLIO DEI DATI DEL SETTORE DELLE ACQUE CONFEZIONATE